Десерт шеф-повара ресторана Extra Virgin Антона Никифорова. Количество продуктов указано для одной порции.

19 сентября в деловом пространстве «Точка кипения» прошла конференция РБК «HoReCa 2017: время инноваций и роста». Сергей Хитров, руководитель аналитической группы «РБК. Исследования рынков», выступил с докладом о состоянии российского ресторанного рынка.

Ситуация в стране не могла не повлиять на ресторанный рынок. Сократились доходы в реальном выражении — на ту же сумму купить можно меньше; с 2014 года цены на продукты выросли на 40 %, а доходы упали на 10 %. Рынок падал в том числе потому, что посетители оптимизировали походы в рестораны — выбирали блюда подешевле, реже ходили. Это остановилось только в 2017-м, с укреплением курса рубля.

Общепит пережил кризис лучше других розничных рынков — продуктов питания, одежды и обуви. Культура питания развивается, и отказаться от нее людям оказалось сложнее, чем от покупки одежды.

Сергей Хитров

Сергей Хитров

Ресторанный рынок начинает выходить из кризиса. За 2015-2016 годы он упал почти на 8 %, а за первую половину 2017-го уже виден рост оборота ресторанного рынка, который составляет 0,1 %. В конце года оборот вырастет на 0,3 % по сравнению с показателем предыдущего года.

По итогам 2018 года ожидаем рост рынка на 1,2 %.

1. Сокращение глубины чека. Фастфуд пострадал от кризиса меньше других сегментов, но и там люди часто стали брать, например, вместо двух напитков один большой на двоих. В ресторанах с обслуживанием посетители экономят на алкоголе и десертах.

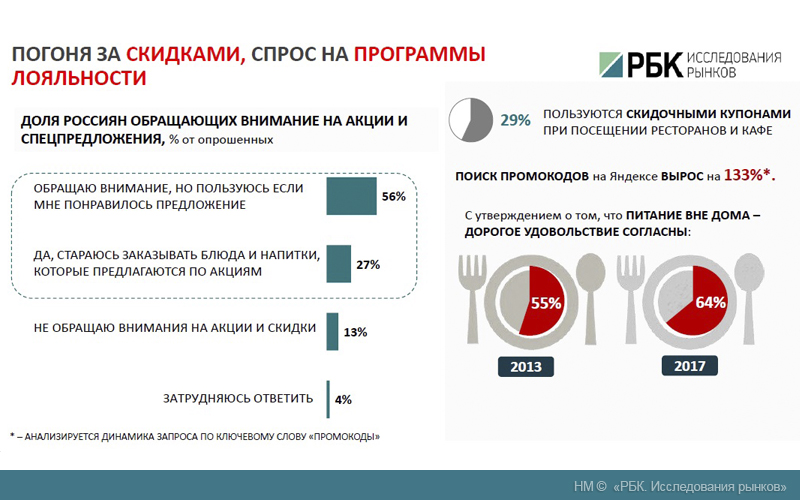

2. Погоня за скидками, спрос на программы лояльности. Собираясь в ресторан, многие изучают, есть ли скидки на то или иное блюдо, действуют ли акции. Этот тренд поймали и развили игроки рынка — в фастфуде сейчас почти у всех есть постоянные спецпредложения и маркетинговые акции.

3. Развитие сетевых проектов. Несмотря на падение рынка, сетевые рестораны пережили кризис лучше; количество ресторанов росло, но меньшими темпами. С мая 2016-го по май 2017-го открылось 806 сетевых проектов, тогда как в аналогичный период 2015-2016 годов — 537.

4. Демократизация сетевых ресторанов. Хорошо развивается стритфуд, в том числе кафе при АЗС (например, сеть Sibylla каждый год увеличивается на сотню точек), фастфуд. Третий год подряд сокращается процент ресторанов среднего ценового сегмента — в их числе «Росинтер Ресторантс», бывшие лидеры рынка.

Больше всего новых заведений открыл «Бургер Кинг» — 103, на втором месте Tea Funny c 95 точками, третье место у «Додо Пиццы» с 90 пиццериями.

5. Ретейл против ресторанов. Готовая кулинария в магазинах отнимает примерно 20 % трафика ресторанов; ее покупает 81 % россиян. Средний житель России за месяц покупает готовую еду 2 раза, а в ресторан ходит 10 раз.

6. Омниканальность и развитие соцсетей. 57% потребителей просматривают сайты ресторанов перед посещением, 20 % делятся позитивным опытом в соцсетях, 15 % активно используют мобильные приложения заведений. Растет число подписчиков в сетях «Вконтакте» (за новостями разных ресторанов суммарно следят 4,5 млн россиян; лидер — «Бургер Кинг») и «Инстаграм» (1,2 млн россиян, самый популярный аккаунт у Black Star Burger).

7. Рост рынка доставки. В отличие от общепита рынок доставки наиболее безболезненно преодолевает кризис; активно развиваются агрегаторы — Delivery Club, Instamart, Zakazaka. Растет доля заказов через мобильные приложения: сейчас она составляет 30 %, через три года прогнозируем уже 90 %.

Алексей Васильчук,

Алексей Васильчук,

Михаил Гончаров,

Михаил Гончаров,

Но у этой медали есть и обратная сторона — мощное падение прибыльности у бизнеса. Крупные сети закрыли по 30–50 точек.

У холдинга, владеющего сетями Sbarro и «Елки-палки», многомиллиардные долги, и его собственники могут стать банкротами.

Hoshi — проект компании Prime Star Restaurants Group (входит в Novikov Group), которая развивает в Москве сеть из 86 кафе здорового питания «Прайм».

Совладелец сетей «Евразия» и Fitness House Алексей Фурсов открывает буфеты со шведским столом. Стоимость одного посещения — 400 рублей, за которые посетитель получает все, что выберет, — от горячих блюд до десертов и напитков.